محمود عثمان (40) عاماً، موظف علاقات عامة في إحدى الدوائر الحكومية برام الله، أب لولدين، يسكن في بيت بالإيجار منذ (18) عاماً، قرر أن يشتري شقة سكنية في إحدى قرى محافظة رام الله والبيرة عن طريق الحصول على قرض بنكي بقيمة 75 ألف دولار، بفائدة 4% وفترة سداد (25) سنة.

تفاجأ عثمان برسالة بنكية خلال الأسابيع الأخيرة على هاتفه النقال تخبره برفع سعر الفائدة على قرضه، وتم استحقاق مبلغ من راتبه الشهري أعلى من المتفق عليه: “يرجى العلم أنه تم رفع سعر فائدة الإقراض الخاص بقرضك من البنك (***) بنسبة 1.69%، وتم استحقاق مبلغ 61.72 دولار على القرض القائم على حسابكم”.

بلغ عثمان محاميه بالأمر، وبعد مراجعة المحامي للعقد الموقع بين عثمان والبنك اتضح أن هناك بندا يشترط على العملاء الموافقة على أي تغير في سعر الفائدة، وأن على عثمان دفع 61.72 دولار شهرياً تضاف للقسط الشهري طيلة عمر القرض القائم، إضافة للسنوات المدفوعة.

رفع أسعار الفائدة على القروض الممنوحة من البنوك العاملة في فلسطين، جاء بعد أن رفع البنك الفيدرالي الأميركي (المركزي) سعر الفائدة على القروض السابقة والقائمة عدة مرات، لكبح جماح التضخم في الولايات المتحدة الأميركية بعد أن بلغ 8.6%، وهو

أعلى معدل للتضخم منذ أربعين عاما.

يوضح مدير عام جمعية البنوك في فلسطين، بشار ياسين، أن القيمة المرفوعة في البنوك تختلف من بنك لآخر، مشيرا إلى أن البنك والعميل يتحملان التغيرات التي تطرأ على أسعار الفائدة وفق العقد المبرم بينهما.

ويلفت ياسين إلى أن بإمكان المقترض الحصول على قرض من البنك بفائدة 2% لكن العقد ينص على أن العميل يتحمل مسؤولية أي رفع للفائدة في أي وقت، مبيناً أن صاحب الحاجة أحيانا لا يعطي أهمية لبنود الاتفاق، فعندما ترتفع الفائدة 4%، يسأل المقترض: كيف ولماذا؟

وينوه ياسين الى أن التسهيلات البنكية المتوفرة تناقش بين المقترض والبنك لما يصب في مصلحة الطرفين لتفادي تعثر المقترض، إما برفع نسبة دفعاته الشهرية أو تمديد فترة السداد بالقيمة الشهرية السابقة نفسها.

ودعا ياسين كل مقترض للتوجه إلى بنكه ومراجعته للاستيضاح عن كيفية السداد، سواء خاطبه بنكه برسالة تفيد برفع الفائدة أم لم يخاطبه.

المحلل الاقتصادي الأردني مازن مرجي، يقول إن “الاقتصاد العالمي ما زال يعاني من ارتفاع مستويات الأسعار، لذا قرر “الفيدرالي” رفع الفائدة بنسبة 0.75%”، مشيراً إلى أن هذا الرفع له أبعاد وأهداف بالنسبة للاقتصاد الأميركي، وكونه الأقوى في العالم، فإن انعكاسات قراراته على اقتصاد دول العالم بشكل عام تكون واضحة، وتأثيره مختلف حسب ارتباط عملات الدول بعملة الدولار بصورة ثابتة.

ويضيف مرجي “رغم أن ارتباط الدول، خاصة النامية والصاعدة بعملة الدولار أحيانا مفيد، لكنها تتأثر بالمشاكل الاقتصادية الأميركية وما يترتب عليها كمشكلة التضخم”. ويوضح، أن الوضع المالي في العالم غير مستقر، وستواجه الدول المَدينة مشكلة رفع الفائدة على قروضها لأنها ستحتاج إلى المزيد من القروض من البنوك المحلية أو من البنك المركزي لتسديد نسبة الرفع.

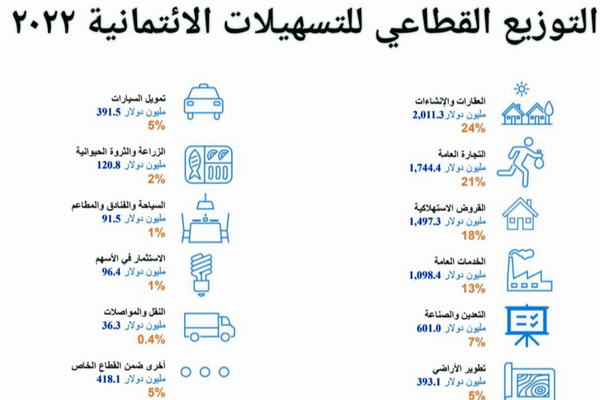

وتراجعت التسهيلات الائتمانية المباشرة الممنوحة من البنوك العاملة في فلسطين (وفق بيانات حديثة صادرة عن جمعية البنوك) بحوالي 110 ملايين دولار مقارنة من 10.3 مليار دولار نهاية عام 2021 إلى 10.2 مليار دولار بنهاية شهر تموز 2022.

واحتلت قروض العقارات والإنشاءات حصة الأسد من إجمالي التسهيلات الائتمانية فبلغت نحو 2.2 مليار دولار أي بنسبة 24%، بينما بلغت قيمة قروض التجارة العامة 1,7 مليار دولار والقروض الاستهلاكية 1,4 مليار دولار والخدمات العامة 1,09 مليار دولار.

ورغم أن رفع سعر الفائدة يسهم في تخفيف معدلات التضخم كونه يقلل من السيولة النقدية في الأسواق، ويبطئ دوران العجلة الاقتصادية، غير أنه يلقي أعباء إضافية على المقترضين.

ويوضح الخبير الاقتصادي السوري، يحيى عمر أن “رفع الفائدة يُعد من الحلول التقليدية لمعالجة التضخم، لأنه يسهم في تقليل المعروض النقدي في السوق ويحد من الاستهلاك”.

ويعتقد المحلل الاقتصادي المصري هاني أبو الفتوح، أن رفع سعر الفائدة يضيف أعباء على القروض الجديدة والقروض القائمة، ما يؤدي غالبا إلى تأجيل الاقتراض إلى حين هبوط الفائدة، وبالتالي قد يكون سببا في تأجيل قرار الشراء أو التوسع في المشاريع القائمة أو تأجيل تأسيس مشاريع جديدة، كما سيبطئ من معدل التوظيف.

بدوره، يشير الخبير في الشأن الاقتصادي الإسرائيلي عمر فندي إلى “أن غياب عملة وطنية في فلسطين يجعل الأسواق عرضة للتغيرات سواء لدى الجانب الإسرائيلي في عملة الشيقل، أو فيما يجري في الولايات المتحدة بخصوص عملة الدولار”، مبيناً أن رفع أسعار الفائدة في إسرائيل والولايات المتحدة يعني رفعا تلقائيا للفائدة على القروض التي تمنحها البنوك العاملة في فلسطين.

عدة طرق تستخدمها البنوك لاحتساب الفوائد على القروض، وفي هذا الصدد، يوضح المحلل المالي ثابت أبو الروس، أن الفائدة المتناقصة هي تلك التي تحتسب على الرصيد المتبقي من القرض، ومن ثم تقل كلما قل الرصيد، أما الفائدة الثابتة فهي تحسب على مبلغ القرض الإجمالي على طول فترة السداد، بغض النظر عما تم تسديده من أقساط. وإن كل بنك عنده نسبة فائدة متناقصة أو ثابتة، وتختلف لغة التفاوض من بنك لآخر.

ويؤكد أبو الروس أن الفائدة المتناقصة ارتفعت على القروض السابقة والقائمة بخلاف الفائدة الثابتة التي تتعامل معها البنوك.

وينصح أبو الروس، الراغبين بالحصول على قروض بنكية بقراءة بنود الاتفاق أو عرضه على مختص لمراجعته قبل إبرامه مع البنك، لأن الصيغة المكتوبة في الاتفاقية تكون مبهمة للمواطن العادي.

إن حالة عدم اليقين التي تمر بها الأسواق العالمية، جراء العديد من المخاطر وعلى رأسها التضخم، تدفع البنوك المركزية إلى اللجوء بالدرجة الأساسية “للعب” على بند سعر الفائدة منعاً لتضخم سريع.

كل ذلك، يدفع ثمنه المقترض، خصوصا صغار المقترضين الذين يتحملون العبء الأكبر، وترنو عيونهم إلى استقرار مالي عالمي يتبعه خفض لأسعار الفائدة عل العبء يخف عن كاهلهم.